![[전문가 진단] 중국, 6월에 큰 거 내놓을까? 3중전회 개최설](https://kr.theepochtimes.com/assets/uploads/2024/04/19china-takeaways-1-master1050.jpg)

7월 24일 중국 공산당 중앙정치국회의에서 처음으로 “우리 나라 부동산 시장의 수급에 중대한 변화가 생겼다”는 발언이 나왔다. 중국 당국이 부동산 시장의 거품 붕괴로 인한 혼란을 인정한 것이다. 이는 부동산 시장의 겨울이 매우 길어질 것임을 예고하는 것이기도 하다.

중국의 7월 주택 판매액은 1년 만에 가장 큰 하락폭을 기록했다. 중국의 100대 부동산 개발업체의 7월 신규 주택 판매액은 3504억3000만 위안(약 54조5956억원)으로 전년 동기 대비 33.1%, 전월 대비 33.5% 감소했다.

아래에 제시하는 2012년 이후의 3가지 데이터는 중국의 부동산 시장 불황은 상승 주기에 들어서면 회복될 수 있는, 즉 주기성(週期性)으로 조정될 수 있는 것이 아님을 설명한다.

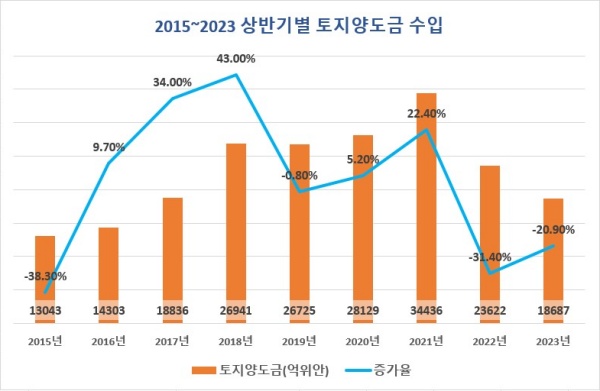

◇ 국유토지 판매 수입 20%↓… 2017년으로 후퇴

중국 재정부 데이터에 따르면 올 상반기 국유 토지 판매(토지양도금) 수입은 1조8687억 위안으로 전년 동기 대비 20.9% 감소했다. 이는 2017년(그래프 1) 수준이다.

그러나 회계감사기구인 심계서(審計署)의 ‘2022년도 중앙예산집행 및 기타 재정수지에 관한 국무원 감사업무보고’에 따르면, 무작위 추출 검사 결과 70개 지역에서 국유자산 ‘자체 매매(自賣自買)’, 허위토지거래 등을 통해 861억3000만 위안의 재정수입을 부풀린 것으로 나타났다.

이는 토지양도금 수입이 “전년 대비 20.9% 감소했다”는 공식 데이터도 조작됐음을 의미한다. 2022년 전국 부동산 기업의 토지양도금 중 국유 부동산 기업의 비율이 85%(중앙기업과 국유기업이 53%, 지방 도시건설 투자회사가 32%)에 달한다는 점을 고려하면 ‘데이터 조작’이 심각하고 실제 상황은 더욱 참담할 것이다.

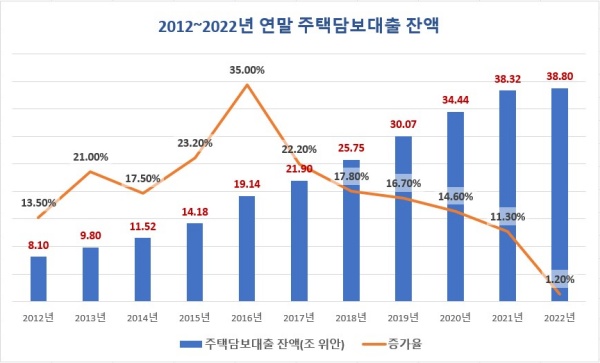

◇ 주택담보대출 잔액, 사상 첫 마이너스 성장

중국 중앙은행인 인민은행의 데이터에 따르면 2분기 말 주택담보대출 잔액이 38조6000억 위안으로 전년 동기 대비 0.7% 감소했다. 이는 매우 이례적으로 ‘성장에서 감소로’ 돌아섰음을 보여준다(그래프 2).

2021년까지 주택담보대출 잔액은 모두 두 자릿수 증가율을 보였다. 2022년 9월 부동산 거품이 꺼지면서 주택담보대출 잔액은 정체되기 시작했다.

2022년 하반기부터 조기 상환 붐이 일면서 “조기 상환을 하려면 줄을 서야 한다”는 말이 소셜미디어(SNS)에서 뜨거운 화제가 되기도 했다.

중국 당국의 부동산 경기 부양 조치에 따라 전국 수십 개 도시에서 생애 첫 주택의 담보대출 금리를 지속적으로 인하해 금리가 4% 이하로 떨어지면서 기존 주택 구매자들의 5%대 고금리와 격차가 벌어졌다. 이에 반해 일반 재테크 상품은 금리가 대부분 3.3% 안팎에 불과해 마땅한 투자처가 없는 기존 주택 구매자들의 조기 상환이 급증한 것이다.

월스트리트저널(WSJ)은 “중국 민중의 경제 전망과 미래 소득에 대한 우려, 더 높은 수익을 낼 수 있는 투자 선택의 부재 등이 주택담보대출 조기 상환을 선택하게 했다”고 했다.

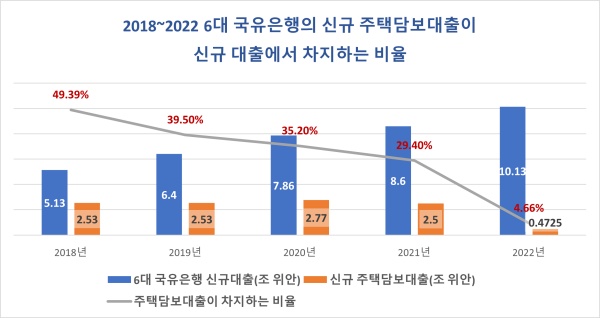

이것이 6대 국유은행의 주택담보대출에 ‘제동’을 거는 작용을 함으로써 2022년 신규 주택담보대출은 연간 신규 대출의 4.66%에 불과했다.

중국 경제관측망이 국유 6대 은행의 2022년 연차보고서 통계를 인용해 보도한 바에 따르면 2022년 건설은행, 공상은행, 농업은행, 중국은행, 교통은행, 중국우정저축은행 등 6대 국유은행의 신규 주택담보대출액은 각각 930억2600만 위안, 693억600만 위안, 1043억 위안, 902억9500만 위안, 231억3100만 위안, 924억 위안으로 총 4724억5800만 위안이다. 이는 지난 몇 년간 이들 은행의 해당 대출액이 매년 수천억 위안 늘어난 것과 대조적이다(그래프 3).

◇ 부동산 대출잔액 비율 급감

중국 인민은행에 따르면 2023년 2분기 말 부동산 대출 잔액이 53조3700억 위안으로 전년 동기 대비 0.5% 증가했고, 신규 부동산 대출은 1549억 위안으로 같은 기간 각종 대출 증가량의 1%를 차지했다. 이 또한 역대급 변화다(그래프 4, 5).

2021년까지 매년 신규 부동산대출액은 조 단위(최소 1조3500억 위안, 최대 6조4500억 위안)로 같은 기간 각종 대출 증가분 중 최소 17.4%, 최대 44.8%를 차지했다. 이는 중국 당국이 부동산을 중점적으로 지원했음을 보여준다.

그러나 부동산 버블이 붕괴한 후 2022년 대출은 7213억 위안으로 급감했고, 같은 기간 각종 대출 증가액에서 차지하는 비중도 3.4%로 급감했다. 중국 당국은 다양한 경기부양책을 내놓았지만 2023년 들어서도 부동산 대출 비중은 계속 하락하고 있으며, 신규 부동산 대출은 같은 기간 각종 대출 증가량의 1%까지 줄어들었다.

이렇게 신규 부동산 대출이 급감한 데는 두 가지 이유가 있다. 그중 주택담보대출 잔액의 마이너스 증가는 주민들이 자발적으로 주택을 구매하지 않아서이고, 부동산 개발 대출 잔액 증가율이 낮은 것은 은행이 당국의 정책 압력에 저항하며 대출을 꺼리기 때문이다. 이는 중국 당국이 지난해 11월부터 시행해온 ‘부동산 금융지원 16가지 대책’이 별 효과를 거두지 못했음을 의미한다.

맺음말

중국 부동산 시장의 거품이 꺼지면서 “집을 사서 부자가 된다”는 신화는 옛말이 됐다. 이제 은행은 신용대출을 엄격하게 통제하고 있고, 인민들은 대출을 받아 집을 사지 않으려 한다. 그래서 부동산 시장이 위축되고→ 부동산 기업이 수렁에 빠지고→ 지방정부의 토지매각 수입이 급감하는 악순환이 반복되고 있다.

이 악순환을 끊는 것은, 일본의 사례에서 보듯이, 극히 어렵다. 중국의 부동산 시장도 그 전철을 밟을 가능성이 높다.

*이 기사는 저자의 견해를 나타내며 에포크타임스의 편집 방향성과 일치하지 않을 수도 있습니다.