국회 정무위, 현행 보험료 2024년까지 유지 개정안 의결

저축은행 관계자 “예보료율 인하 실현될 가능성 없어 보여”

국회 정무위원회는 20일 국민의힘 윤재옥 의원이 대표 발의한 ‘예금자보호법 일부개정법률안’에 관한 법안심사소위와 전체회의를 연달아 열고 모든 금융회사의 현행 예금보험료율(이하 예보료율)을 2024년 8월 31일까지 유지하도록 하는 개정안을 의결했다.

아직 국회 법제사법위원회와 본회의 통과가 남았지만, 여야가 서로 합의한 만큼 개정안은 본회의를 무사히 통과해 현행 예보료율은 3년간 연장될 것으로 보인다.

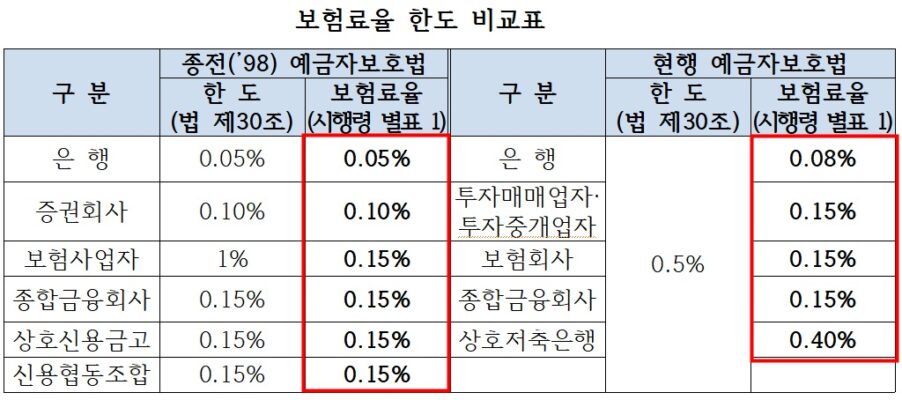

‘예금자보호제도’는 금융회사가 파산 등의 사유로 예금을 지급할 수 없을 때 ‘예금자보호법’에 따라 예금보험공사가 금융회사로부터 예금보험료를 받아 적립한 기금을 예금자에게 지원해주는 제도이다. 1인당 원금과 이자를 합친 금액을 금융회사 대신 예금보험공사가 5000만 원까지 지급해준다. 단 양도성 예금증서, 펀드, 채권, 주택청약저축 등은 보호되지 않는다.

현재 예금보험공사는 각 금융회사의 예금 등 잔액에 은행 0.08%, 보험·금융투자·종합금융회사 0.15%, 저축은행 0.4%의 예보료율을 적용해 매년 보험료를 받고 있다.

하지만 이 법에서 정한 예보료율 한도(최고한도 0.5% 규정)에 관한 시한은 2021년 8월 31일 만료됨으로 ‘예금자보호법 일부개정안’이 부결될 경우 예금보험공사는 기금 적립에 큰 타격을 입을 것으로 예상된다.

국회 정무위원회 수석전문위원이 분석한 ‘예금자보호법 일부개정안’ 자료에 따르면 이 법률이 미개정 시 1998년 예보료율 한도를 적용하게 되어 예금보험공사는 연간 약 5551억 원 보험료가 감소한다. 다시 말해 예금자 보호를 위한 예금보험공사의 기금이 줄어들게 되는 것이다.

금융업계에서는 국회의 예금자보호법 개정안 연장에 대해 불만의 목소리가 나오고 있다.

특히 저축은행의 경우 현재 보험료율이 0.4%로 시중 은행(0.08%)보다 5배 높아 연간 내야 할 보험료가 약 1447억 원인데, 이 금액이 3년간 유지되는 것이다.

20일 에포크타임스는 저축은행중앙회 관계자와 전화 통화를 하고 저축은행 측의 입장을 들었다.

저축은행 관계자는 “예보료율이 수년 전부터 높다고 건의를 하고 있지만, 반영이 안 되는 상황이다”며 “예보료율을 인하해 줬으면 좋겠다는 입장이다”고 말했다.

그는 “만약 이번 개정안이 안 될 경우 (98년도 기준으로) 0.15% 예보료율이 낮아지는데 실현될 가능성이 없어 보인다”고 평가했다. 그러면서 “현행 예보료율 연장은 예정된 수순이며, 인하를 위해 계속 노력해보겠다”고 덧붙였다.

이날 정무위 전체회의에 참석한 금융위원회 은성수 위원장은 “‘예금자보호법 일부개정법률안’ 의결을 통해 예금보험기금의 재원 확보와 예금자보험제도의 전반적인 안정성도 제고해 나갈 것으로 기대한다”고 말했다. 이어 그는 금융업계의 불만에 대해 “업권(業權) 간 형평성, 업권의 부담 등 여러 가지 의견이 있을 수 있는데 그런 부분에서도 금융업계와 소통을 활발하게 하겠다”고 말했다.

한편 금융당국은 지난 7일부터 고금리 대출자의 부담을 경감하기 위해 ‘최고금리 인하’를 시행했다. 이 제도는 법정 최고금리를 연 24%에서 20%로 인하하는 것으로 만약 저축은행·캐피탈·카드사·대부업 등에서 연 20% 초과 대출을 제공한다면 불법이다.

금융위원회는 ‘최고금리 인하 시행상황반’을 통해 관련 저축은행(상위 20개)·여신전문금융업(17개)·대부업(20개)에 시행 후 일주일간 점검한 결과 “일각에서 우려했던 ‘저신용자(신용등급 7등급 이하) 대출절벽 현상’ 등과 같은 특이동향은 나타나지 않았다”고 19일 밝혔다.

/취재본부 이진백기자 [email protected]

![[태양의 길, 24절기] 생명의 비, 곡우(穀雨)…봄비 내려 백곡을 기름지게 하는 날](https://kr.theepochtimes.com/assets/uploads/2024/04/888-235x132.jpg)

![표현의 자유를 제한하다…기나긴 ‘검열’의 역사 [프리덤퍼스트]](https://kr.theepochtimes.com/assets/uploads/2024/04/fffr-235x132.jpg)