최근 미국 연방준비제도(Fed·연준)의 통화 긴축으로 달러화가 연일 강세를 보이면서 신흥 개발국은 물론 전 세계에 불황을 물고 올 거라는 우려가 세계적으로 제기되고 있다. 하지만 이런 분석은 과장이라고 미국의 한 우파 싱크탱크가 주장했다.

“각국 긴축 주기 따져봤더니…연준의 영향, 예외로 작아”

미국 싱크탱크 ‘미국기업연구소(AEI)’는 지난 10월 31일 ‘킹달러(注·달러 강세가 일반적인 수준을 넘어서 강세를 보이는 현상을 말하는 신조어)가 전 세계 경기 침체의 방아쇠를 당길까(Will the Strong Dollar Trigger a Global Recession)?’라는 보고서를 내놨다(보고서).

보고서는 연준과 다른 나라 중앙은행 사이의 긴축 주기(금리인상 주기), 달러 대비 각국 통화가치 변화, 달러 강세가 각국 인플레이션에 준 영향 등과 관련해 몇 가지 통계를 분석했다. 분석 결과 연준의 금리 정책은 예상보다 공격적이지 않았고, 달러 강세가 신흥국을 포함한 다른 국가의 경기에 준 영향은 전 세계 언론이 우려하는 것보다 훨씬 작았다.

보고서는 두 가지 통계로 각국 통화 정책과 핵심 물가 지수 변화 간의 관계를 보여줬다.

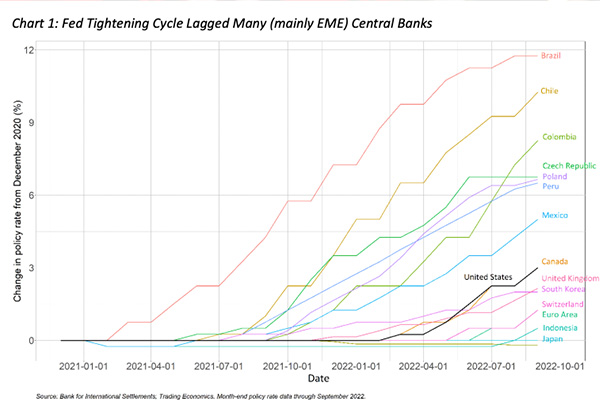

먼저 각국 중앙은행이 금리를 인상한 시기를 비교했다. 도표 1에 보면, 지난해 3월 브라질 중앙은행을 시작으로 많은 국가가 잇달아 기준금리를 인상했다. 이러한 추세는 처음에는 신흥국 중심으로 이뤄졌지만, 지난해 12월이 되자 영국 중앙은행(잉글랜드 은행)도 기준금리를 인상하기 시작했다. 이들 국가와 비교하면 연준은 비교적 늦은 올해 1월부터 긴축 정책(금리인상)을 펼치기 시작했다.

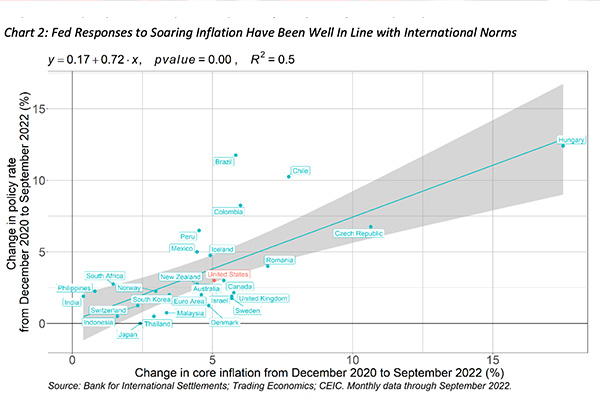

두 번째는 각국 통화정책과 핵심 물가지수의 변화를 비교한 결과(도표 2)로, 각국의 통화 긴축은 자국의 인플레이션율 상승 곡선에 맞춰 이뤄졌다. 즉 급격한 인플레이션이 일어난 국가일수록 금리를 더 큰 폭으로 인상했다. 연준의 대응 또한 인플레이션 비율 변화에 따라 달라졌다.

한마디로 연준의 통화 긴축은 예외적으로 공격적이지 않았고 다른 국가 중앙은행의 금리 인상을 초래하지도 않았다.

“선진국보다 신흥국이 킹달러 상황 잘 견디고 있어”

보고서는 이어 킹달러가 신흥국 부채 상환에 준 영향을 분석했다. 신흥국은 선진국보다 달러로 빚을 질 가능성이 더 높다. 문제는 달러 대비 자국 통화가치가 떨어지면 정부와 기업이 부채를 상환할 때 더 비싼 돈을 주고 달러를 구입하게 된다.

보고서는 이런 이해관계를 인정하면서도, “언론들은 일반적으로 금융 이슈를 다룰 때 DXY 달러 지수를 인용하지만, 이는 달러 대비 신흥국 통화가치 약세를 크게 과장할 가능성이 있다”고 지적했다.

DXY는 유럽연합의 유로, 일본 엔, 영국 파운드 스털링, 캐나다 달러, 스웨덴 크로나, 스위스 프랑 등 6개 선진국 통화가치를 각국 경제 규모에 따라 비중을 달리해 산출한 값을 미국 달러와 비교한 지표다.

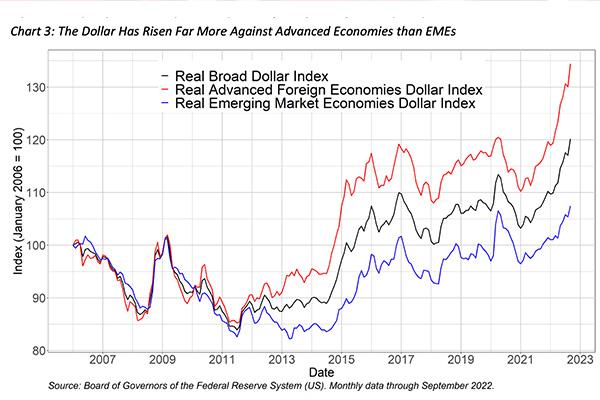

도표 3은 연준이 분석한 달러 관련 세 가지 지수다. 검은 선은 전 세계 국가들 통화 가치와 미국 달러 가치의 추이, 붉은 선은 선진국 통화 대비 달러 가치 추이, 파란 선은 신흥국 통화 대비 미국 달러 가치의 추이를 보여주고 있다.

도표를 보면, 2021년 1월 이후 선진국 통화 대비 달러 가치 지수는 약 22% 오른 반면 신흥국 통화 대비 달러 가치 지수는 11% 정도 올랐다.

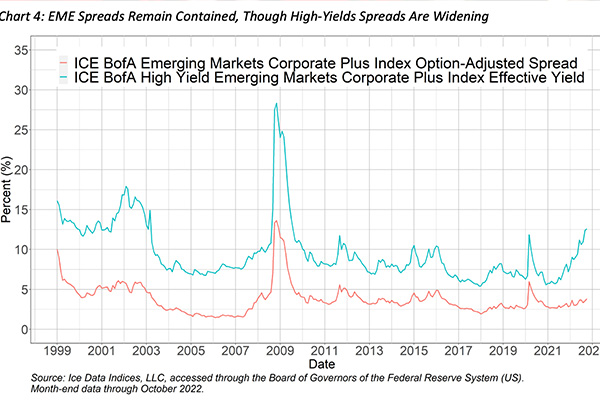

도표 4에 보면 선진국의 금리 스프레드(신용도 등에 따라 기준금리에 추가로 붙는 가산금리)는 높아지고 있지만, 신흥국의 금리 스프레드는 유지된 것으로 나타났다. 연구소는 “적어도 지금까지 대부분 신흥국은 달러 강세를 상당히 잘 견디고 있다”고 설명했다.

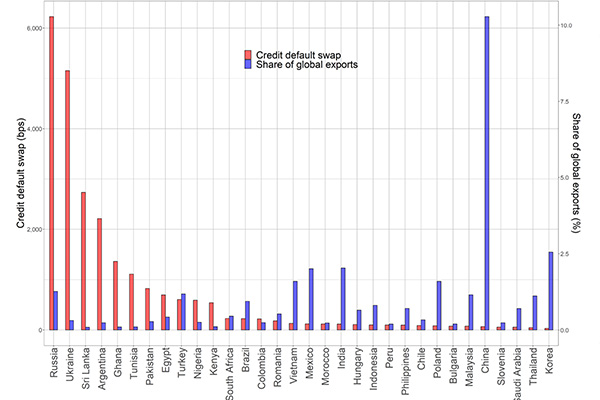

이뿐만 아니라 신흥국 경제 동향이 세계 경제에 미치는 영향은 제한적이다. 신용부도스왑(CDS·Credit Default Swap, 대출 부도에 대비한 보험의 한 유형) 스프레드가 높은 선진국은 글로벌 수출에서 큰 비중을 차지하는 반면, 신흥국은 그렇지 않은 것으로 나타났다(도표 5).

“미국發 ‘인플레이션 수출’도 생각만큼 크지 않아”

달러 강세를 두고 세계 언론들이 많이 제기한 두 번째 우려는 “전 세계의 과도한 통화 긴축이 경기 침체 가능성을 높일 수 있다”는 점이다. 이와 과련해 보고서는 “킹달러는 해외 인플레이션율 상승에 어느 정도 영향을 주기는 한다”면서도 “그러나 이 효과는 실제로 생각만큼 심각하지 않다”고 주장했다.

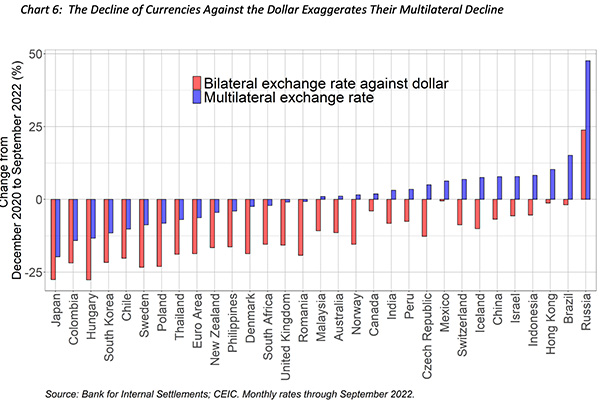

도표 6을 통해 이 주장을 증명했다. 킹달러 추세로 모든 외국 통화가치가 달러보다는 하락하지만 이것이 각국 통화 간의 가치 변화에는 큰 영향을 주지는 않는다는 것이다.

이에 따라 각국의 ‘다자간 환율(Multilateral exchange rate·둘 이상의 다른 통화와 비교한 통화 가치)’은 달러 대비 ‘양자 환율(Bilateral exchange rate·어떤 나라의 통화 가치를 달러와 비교한 것)’보다 훨씬 낮게 평가된다. 달러 강세는 일반적으로 우려한 것보다 해외 인플레이션율 상승에 훨씬 적게 영향을 준 다는 것이다.

보고서는 마지막으로 “연준의 통화정책과 이에 따른 달러의 강세는 분명히 세계 각국의 수입 비용과 부채 부담을 높이고 있다. 하지만 이런 문제를 지나치게 우려하면 안 된다”며 “유럽의 에너지 부족, 중국의 ‘제로 코로나’ 정책, 러시아의 우크라이나 침공, 코로나19 팬데믹의 여파 등이 세계 경제에 준 영향이 더 우려된다”고 지적했다.

![트럼프를 ‘악당’으로 만들다…악의적 프레임의 수혜자는 누구? [ATL]](https://kr.theepochtimes.com/assets/uploads/2024/04/rrrr-235x132.jpg)